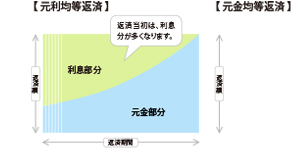

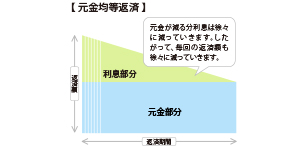

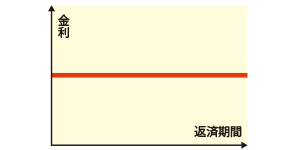

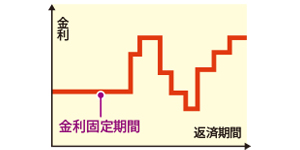

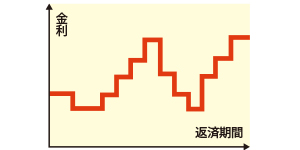

資金計画 資金計画 「家づくりには、どのくらいのお金が必要なんだろう? 」「住宅ローンを組んでも、払っていけるかしら…? 」家づくりにはそんな心配事がつきまといます。 人生最大の買い物なのですから、無理もありません。でも、我が家にとって安全な、無理のない資金計画を立てておくことで、マイホームがぐっと近づきます。 “家の値段”について知ろう 新聞やポストに入っている住宅会社のチラシ。 図では、「坪単価27.5 万円〜」と書かれていますね。 これを見て、「30 坪の家が建てたかったら、27.5万円× 30 坪で、825 万円で家が建つんだ! 」と考えてしまう人も多いかもしれません。 でも、残念ながら「坪単価×坪数」と単純計算しただけでは家は建たないのです。 なぜなら、この計算式で出せるのは、たいていの場合、建物の“ 標準仕様” の値段。 標準仕様以上の設備にグレードアップしたりすることで、 “ オプション” 費用が発生するのです。 標準仕様に含まれるもの、オプションで対応するものは、住宅会社によってまちまちなので注意が必要です。 さらに、仮設工事費用、エクステリアの工事費用、地盤調査・改良費用、確認申請許可費用・登記費用などは、坪単価に含まれていないことが多いものです。 それらを合わせると、標準部分の金額以外に数百万円必要となるのが一般的です。 住宅ローンの基礎を学ぼう 【住宅ローン基礎の基礎】 「建物価格=返済総額」ではない住宅ローンは、借り入れた元金に利息を加えた額を毎月返済します。 つまり、「借入額(元金)+利息」が返済総額となります。 【住宅ローンの返済方法】元利均等返済元金と金利を一緒にして、毎月一定の額を返していきます。 元金均等返済元金を毎月均等に返していきます。 【金利のタイプ】 固定金利型返済期間の初めから終わりまで金利が一定です。 固定金利特約型変動金利型の一種ですが、3 年、5 年、10 年など、一定期間だけ金利が固定されています。 変動金利型世の好況・不況などによって金利が変動します。